会社の資本金の額が1億円以下の場合、役員変更登記にかかる登録免許税は1万円ですが、資本金の額が1億円を超える場合には、登録免許税が3万円となり、負担が大きくなります。

また、会社法上、資本金の額が5億円以上である会社は、「大会社」と定義され、会計監査人が必置となるなど、会社の機関構成に一定の縛りが発生します。

その他、法人税法上、資本金の額によって、会社が外形標準課税の対象となるか否か変わってくることもあるため、資本金の額の変更内容によっては、税理士にも関与してもらう方が良いこともあります。

債権出資による増資 及び 準備金/剰余金の資本組入れによる増資

会社の資本金の額を増額をするには、一般的には、新株を発行して「金銭」による出資を受けるケースが多いですが、それ以外の方法による増資も可能です。

(1)金銭に代えて「債権」の出資を受ける方法

新株の対価として金銭以外の財産を出資することを「現物出資」といい、「債権」をもって出資財産とすることもできます。「債権」は、第三者に対する債権の場合もあれば、会社に対する債権の場合もあり、後者の場合を特に「DES(デット・エクイティ・スワップ)」と呼び、会社の財務体質の改善に利用されることがあります。

債権出資を含め、現物出資を行う場合には、出資財産の評価算定をしっかりと行う必要性があります。特に現物出資財産の総額が500万円を超える場合等には、裁判所に対して検査役の選任申立を行うか、弁護士や公認会計士等の第三者に評価額が相当であることの証明をしてもらうなどより厳格に行う必要があります。

登記申請における登録免許税は、増加する資本金の額に1000分の7を乗じて算定します。(この額が3万円に満たない場合は、一律3万円となります。)

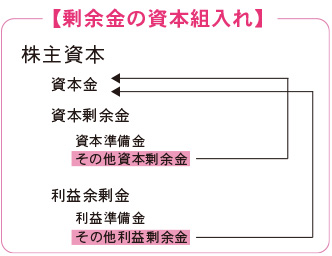

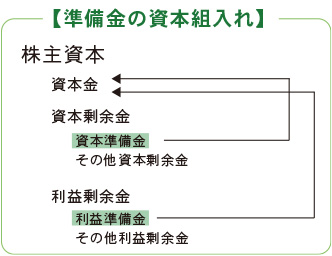

(2)準備金/剰余金を資本金に組み替える方法

ⅰ)準備金の額を減少する方法

資本準備金又は利益準備金の額を減少して、その全部又は一部を資本金に組み入れる方法です。貸借対照表の勘定科目上の変更であるため、新たに出資財産を受け入れたり新株を発行したりはしません。

準備金の額を減少するには、原則として株主総会の普通決議を要します。(例外として新株発行と同時に準備金の額を減少する場合で、その効力発生日の前後で準備金の額が減らないときには、取締役の決定/取締役会の決議によることができます。)

また、欠損填補を目的とする場合や、減少する準備金の額の全額を資本金とする場合を除き、原則として、会社に対する債権者を保護するために、官報に公告するほか、知れている債権者には個別に通知(催告)をする必要があります。そして、異議を述べた債権者がある場合には、当該債権者に対して弁済し、あるいは担保提供等して、当該債権者を害さないようにしなければなりません。

これらの手順を経て登記申請を行いますが、その際の登録免許税は、増加する資本金の額に1000分の7を乗じて算定します。(この額が3万円に満たない場合は、一律3万円となります。)

ⅱ)剰余金の額を減少する方法

その他資本剰余金又はその他利益剰余金の額を減少して、その全部又は一部を資本金に組み入れる方法です。こちらも貸借対照表の勘定科目上の変更であるため、新たに出資財産を受け入れたり新株を発行したりはしません。

株主総会の普通決議が要ることは準備金の額の減少による場合と同様ですが、債権者保護手続をとる必要がない点が異なります。

登記申請にかかる登録免許税の算定方法は同様で、増加する資本金の額に1000分の7を乗じた額となります。(この額が3万円に満たない場合は、一律3万円となります。)